A 青色事業専従者給与には,いくつか注意点があります

開業医の先生の中には,配偶者など身内の方と一緒にお仕事をされている方も多いかと思います。

個人開業の先生の場合,配偶者などに支払う給与を専従者として経費計上できる制度があります。これを「青色事業専従者給与」と言いますが,いくつか注意点があります。

青色事業専従者給与は,所得税法57条より,次の3つの要件を満たしている必要があります。

イ 青色申告者と生計を一にする配偶者そのほかの親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間),その青色申告者の営む事業に専ら従事していること。

※国税庁ホームページより抜粋 1)

「生計を一にする」という表現の定義については,国税庁のホームページを確認すると,次のように記載されています。

日常の生活の資を共にすることをいいます。会社員,公務員などが勤務の都合により家族と別居しているまたは親族が修学,療養などのために別居している場合でも,①生活費,学資金または療養費などを常に送金しているときや,②日常の起居を共にしていない親族が,勤務,修学等の余暇には他の親族のもとで起居を共にしているときは,「生計を一にする」ものとして取り扱われます。

この定義によれば,同居,別居に限らず同じ財布を使って生活をしていれば,「生計を一にする」ことになります。

配偶者の方は,ほとんどの場合は「生計を一にする」に該当しますが,同じ財布を使って生活をしないことが多い兄弟姉妹や子どもは,ほとんど該当しません。

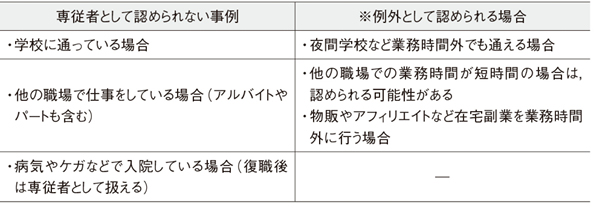

「専ら従事」するとは,1日の大半を青色申告者の事業に費やしていることを言います。つまり,事業に費やしている時間が少ない場合は,専ら従事していることにはなりません。

具体的には,次のようなケースが考えられます。

たとえば夫婦ともに医師で一緒に働いているが,配偶者がアルバイトで他のクリニックでも働いているケースがよくみられます。この場合は,原則的に専従者として認められないことになりますので,注意して下さい(ただし勤務時間によっては認められることもあります)。