カートを見る

Web医事新報 電子コンテンツ 書籍・jmedmook

ご利用ガイド

その他ジャンルで調べる

その他コーナーで調べる

CLOSE

2024.11.06

日本医事新報Off Time コンテンツを更新しました

2024.10.16

2024.09.06

週刊「日本医事新報」価格改定のお知らせ

2024.08.29

台風10号に伴う配送の遅れについて

No.4929 (2018年10月13日発行) P.8

登録日: 2018-10-11

最終更新日: 2018-10-10

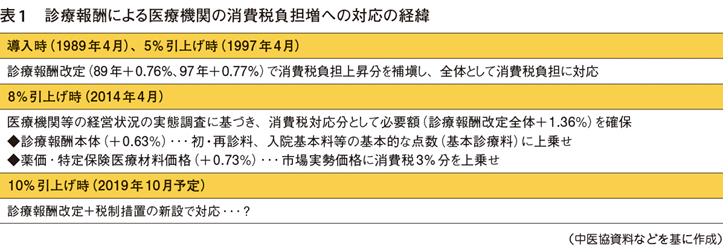

消費税は原則、消費者が負担し事業者が納める。しかし、社会保険診療は1989年の消費税導入時から非課税扱いであり、物品の仕入れにかかる消費税は患者に代わって医療機関が負担してきた。この控除対象外消費税は設備投資の多い施設ほど負担も重くなる。消費増税に伴う負担増については、これまで診療報酬改定による補塡が行われてきた(表1)。2014年の税率8%への引上げの際には、初・再診料、入院基本料等に上乗せする形で補塡が図られた。

プレミアム会員向けコンテンツです(期間限定で無料会員も閲覧可)→ログインした状態で続きを読む

2025.06.20

■NEWS 日医・松本会長、骨太方針2025を評価「物価・賃金対応分を別枠で加算と理解」

2025.06.19

【識者の眼】「高額療養費制度の見直しとバイオシミラー」武藤正樹

2025.06.18

■NEWS 回復期リハ病棟、ADL改善がみられない患者が多くの施設で存在―入院・外来分科会

■NEWS 地域包括医療病棟の患者像、地ケア病棟と一定程度類似―入院・外来医療分科会

2025.06.17

【識者の眼】「social choiceとしての医療:我々は、どちらの社会を望むか?」森井大一

2025.06.16

■NEWS 経済・物価動向等の影響による社会保障関係費の伸びを容認―骨太方針2025

■NEWS「次期改定を待たず診療報酬引上げを」―保団連が政府に要望書提出

2025.06.15

インターネット広告運用による効果がわからない〜内科医のケース[〈失敗から学ぶ〉医療機関ネット戦略のケーススタディ(8)]

2025.06.12

■NEWS 社会保障の「自然増」、経済・物価動向を踏まえた対応による増加分含む―骨太原案が新たな考え方

2025.06.11

■NEWS 医療扶助のオン資導入助成事業を25年9月末で終了―厚労省が早期導入呼びかけ

2025.06.10

SNS時代の職員トラブルと法的対応―情報漏えいをどう防ぐか[〈知っておきたい〉医療機関の法的リスクヘッジ(25)]

2025.06.08

■NEWS 余剰病床11万床削減で自民・公明・維新が正式合意─医療法等改正案は「本年中に成立」

2025.06.05

診療報酬単価が1958年に1点10円に固定されたのはなぜか?[深層を読む・真相を解く(155)]

2025.06.04

■NEWS 地域の病院機能維持のため宿直義務規制の緩和を―規制改革推進会議答申

2025.05.31

離婚調停中の子の情報提供[病院トラブル─事務方の解決法〈season 2〉(14)]

■NEWS 高額療養費制度の専門委が初会合、患者団体から意見を聴取

■NEWS かかりつけ医機能を評価する既存報酬の抜本的見直しを提言―財政審・春の建議

2025.05.29

■NEWS オンライン診療の届出は約2割、導入初期費用は平均78万円―24年度改定検証調査

■NEWS 地域包括医療病棟届出の6割は「急性期一般」届出施設―24年度改定検証調査

2025.05.27

クリニックの魅力の伝え方②ブランディングとデジタルの活用[クリニックで実践!人材採用のテクニック(10)]

2025.05.26

■NEWS 電子処方箋リモート署名サービス有償化の見直しを─日病協・日医が要望書

もっと見る

医師のための節税読本〈2025年度版〉

西岡篤志(税理士)

4,510円(本体4,100円+税)

やまと在宅診療所の組織デザインと人材育成 「診療…

田上佑輔(医療法人社団やまと 理事長)

3,960円(本体3,600円+税)

日常診療に潜む法的リスク 適用シーンから学ぶ医療…

越後純子(弁護士・医師)

開業医の教科書Ⓡ スタートアップの人事・労務戦略

笠浪 真(税理士法人テラス 税理士)

3,740円(本体3,400円+税)

医師のための節税読本〈2024年度版〉

4,290円(本体3,900円+税)

レセプト調査ファイル

真鍋佑梨(株式会社ユアーズブレーン医業経営コンサルティング部)

3,300円(本体3,000円+税)

クリニックにおける人事・労務トラブル回避術

長友秀樹(社会保険労務士)

カルテ記載・レセプト請求大丈夫ですか?

長面川さより(株式会社ウォームハーツ)

3,850円(本体3,500円+税)

診療所経営の教科書【第3版】

大石佳能子(株式会社メディヴァ・コンサルティング事業部)

5,170円(本体4,700円+税)

開業医の教科書Q&A【電子版付】

笠浪 真(税理士法人テラス 代表税理士)

4,180円(本体3,800円+税)

医療ビル(【神奈川県】新築ビル/(仮称)逗子葉山駅前メディカルセンター)

◆逗子・葉山駅目の前の新築ビル◆ 【POINT】 ①逗子・葉山駅至近の好立地。 ②逗子市役所の対面につき、人通りが多く視認性良好。 ③各階クリニックに適した面積です。 2駅利用可能

医療モール(【千葉県】医療モール/イオン新浦安ショッピングセンター)

◆ 盛業中の商業施設内の医療モール ◆ 【POINT】 ①スーパーを核とする商業施設内の医療モールです。 ②近隣に順天堂大学医学部附属浦安病院があり、病診連携が見込めます。 ③駅近、駐車場多数あるため、遠方からの集患も見込めます。 当施設は100テナント以上が入居する商業施設です。 駐車場1,100台、駐輪場1,173台完備。 ※スケルトン渡し 足元商圏に強みを持つ、来館頻度の多い、日常利用型の商業施設です。 子供からご年配まで、幅広い利用層の取り込みが見込めます。

医療モール(【千葉県】改装医療モール/八千代台アピアビル)

◆ 京成本線「八千代台駅」直結の商業ビル内 ◆ 【POINT】 ①駅西口と直結しており、駅利用者の通行が多いです。 ②食品スーパー、100円均一、フィットネス等が入居中。 ③既存ビルの大規模リニューアル物件。 大規模リニューアル物件。 リニューアル後のテナントを募集中。 立地は駅直結につき認知されやすいです。 ※歯科は募集しておりません。 団地発祥の地であり、商業施設や公園が揃い子育てのしやすい街。

医療モール(【千葉県】改装医療モール/モラージュ柏)

◆ 日常利用型の商業施設内 ◆ 【POINT】 ①施設リニューアルに伴いクリニックを募集中。 ②無料駐車場967台あり ③柏駅、我孫子駅より無料シャトルバスあり 100テナント以上が入居する商業施設です。 主なテナントはヤオコー、ゼビオスポーツ、ロイヤルホームセンター、スターバックスコーヒーなど。 足元商圏に強みを持つ、来館頻度の多い、日常利用型の商業施設です。 子供からご年配まで、幅広い利用層の取り込みが見込めます。

ビルテナント(【神奈川県】新築ビルテナント/(仮称)橋本駅メディカルセンター)

◆人気カフェとのコラボ物件◆ 【POINT】 ①人気カフェであるタリーズコーヒーが1階に開店予定 ②前面道路の人・車通りが多く、視認性良好な角地 ③道路側がほぼガラス張り予定(要確認) 居住者の多いエリアへ向かうメイン動線に接しているため、認知度が早期に上がりやすい立地。 リニア新幹線新駅が設置予定エリア。 EV完備。 ※計画中につき変更・中止になる可能性がございます。 駅北口側でも医療機関が手薄なエリアで一番目立つ物件となりますので、各科目集患がしやすい物件。

ショッピングセンター(【愛知県】名古屋市内ショッピングセンター)

◆人口増加エリアの大型商業施設内!◆ 名古屋市南西部では、施設を拠点とした街づくりが進行中。 宅地開発により約3,000世帯、約10,000人の人口増加見込み。 名古屋第二環状「南陽IC」開通でアクセス向上。 年間約840万人の来館者数を誇り、バスターミナルからはJR・地下鉄・あおなみ線・近鉄への市バス230本運行、高速バスも運行。 <募集科目> 内科/消化器内科/呼吸器内科/神経内科/心療内科/整形外科/形成外科/美容外科/精神科/皮膚科/美容皮膚科/婦人科/小児科/耳鼻咽喉科/その他

医療モール(【東京都】医療モール/京王稲田堤 CEREJEIRA MITSU)

◆ マーケット良好な医療モール企画◆ 【POINT】 ①駅近かつ府中街道沿いで視認性良好 ②JR・京王線の2路線利用可能なエリア ③眼科クリニックに特におすすめ ・1~2階医療モール、3~6階賃貸マンション ・テナント専用エレベーターあり ・物件前に自転車駐輪可能 ・府中街道沿いは各種店舗が並ぶ生活動線 ・物件目の前にローソン有り ・駅周辺にコインパーキング有り

医療ビル(【千葉県】医療ビル/(仮称)京成船橋メディカルセンター)

◆ターミナル駅前の希少物件◆ 【POINT】 ①京成船橋駅より徒歩30秒、約50mの好立地 ②JR船橋駅も利用可能(徒歩2分/乗降20万人以上) ③複数路線利用可能のため、広域からの集患が見込めます 地上10階建て 13人乗エレベーターあり 近隣に商業施設が多く、人通りが多い立地 駅前、視認性良好

医療ビル(【神奈川県】新築医療ビル/(仮称)関内駅前メディカルセンター)

◆ 関内駅前再開発をリードする新築医療ビル ◆ 【POINT】 ①駅からすぐ、角地に面するため視認性良好です。 ②再開発後 バスロータリに面します。 ③2クリニック開院済み、2クリニック開院予定、残り1区画。 6階~9階はオフィスになります。 駅前エリア再開発により高層商業オフィス施設、高層住宅予定。

医療モール(【神奈川県】新築医療モール/(仮称)本厚木メディカルセンター)

◆視認性抜群、路面の医療モール◆ 【POINT】 ①視認性の高い良好な交差点角地 ②希少な路面テナント ③駅前のランドマークレジデンス 患者さま向け車椅子トイレ設置 2階~15階は分譲マンション(ファミリー向け)238戸 保証金10か月 契約:定期賃貸借契約10年(応相談) 2023年借りて住みたい街(首都圏)ランキング1位 本厚木駅東口再開発エリアの中心、バス通り・大通り交差点

医療ビル(【千葉県】新築医療ビル/PRAXIS柏)

◆ ターミナル駅の新築医療物件 ◆ 【POINT】 ①視認性の高い好立地 ②周辺に時間貸駐車場、駐輪場が多数あります ③竣工済み築浅物件、契約後短期間での引越し可能 婦人科クリニックが盛業中、即入居可能な医療ビル。 契約時期相談可。 周辺に集客力があるスーパーが多く、生活導線に面した好立地です。 半径500m夜間人口:9,460人

page top