❶ はじめに

他の事業体と同じく医療機関も将来的に,「親族内承継」,M&Aや医療機関内の親族外医師による「第三者承継」,「休廃業」のいずれかの選択を必ずせまられることになります。

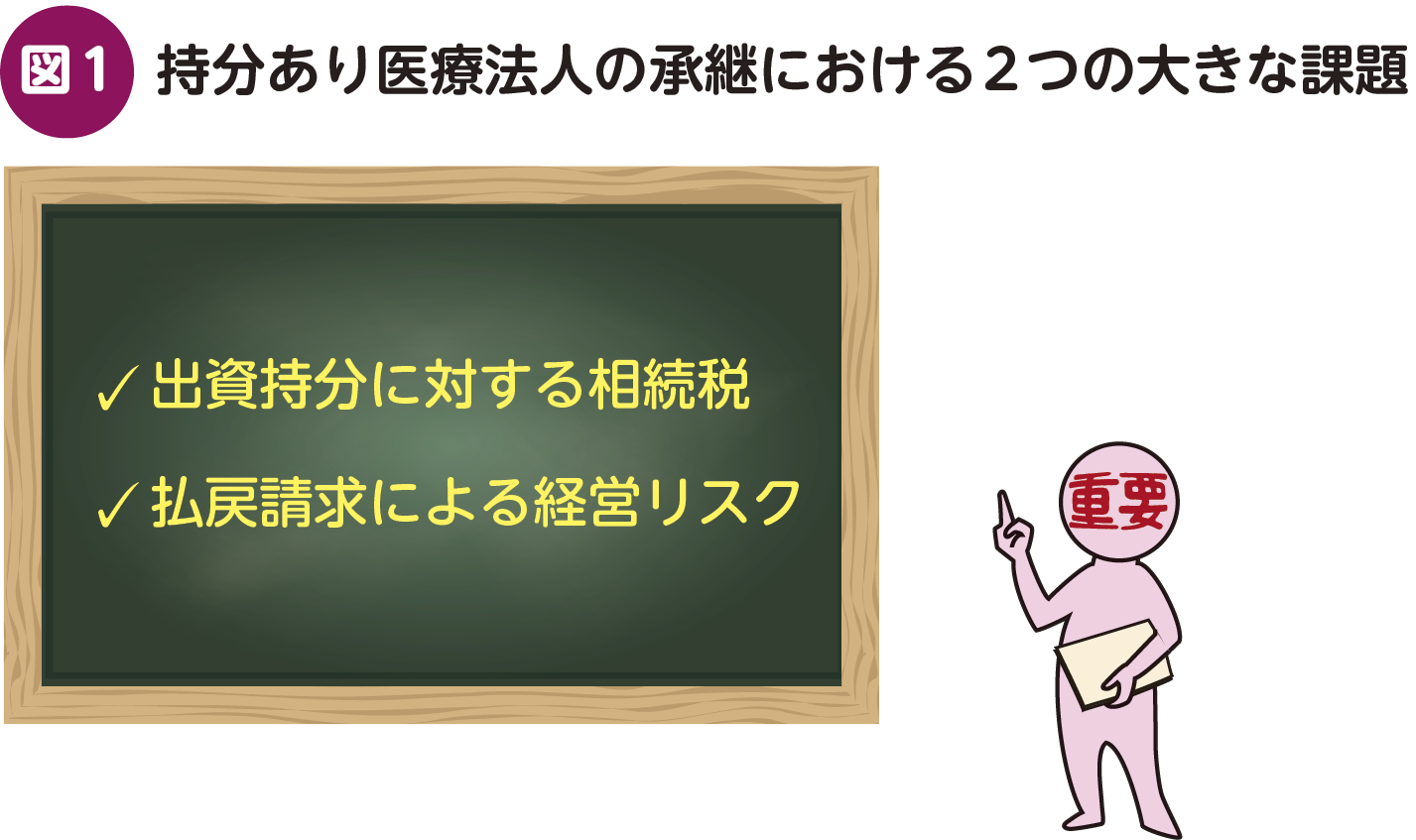

医療機関の主要な経営主体である医療法人数は2025年3月31日時点において5万9419法人となっていますが,その約6割である3万5766法人が「持分あり医療法人」です(Link参照)。この持分あり医療法人を親族に承継する場合に大きな問題が生じる可能性があります。第1に相続税の問題であり,第2に経営リスクの問題です(図1)。これらの問題は内部留保が大きい(純資産が多額である)医療法人ほど深刻な問題となってきます。しかし,認定医療法人制度を活用すれば,この2つの問題を解決することができます。

本稿では,まず認定医療法人制度の概要を解説するとともに,持分あり医療法人の親族内承継において生じうる問題点(すなわち認定医療法人制度による対策の必要性)について,事例を交えて解説します。次に,持分あり医療法人の親族内承継において認定医療法人制度を活用した際のメリットとデメリットについても,事例を交えてできるだけわかりやすく解説します。また,実際に認定医療法人制度を活用した医療法人の事例をいくつかご紹介するとともに,よくあるご質問をQ&A方式で解説します。

昨今における医療機関の休廃業は年間700件を超えてきていますが,その原因のほとんどが経営者の高齢化と後継者不足によるものです。医療機関の経営者は原則,医師または歯科医師である必要がありますが,人口減少に対応した医学部定員の適正化や削減も考えられており,また,都市部や一部の診療科へ医師が集まっていく中で,特に地方における後継者不足や休廃業はますます加速していくことが予想されます。地域医療の維持や個々の医療機関の存続・発展のために事業承継対策は喫緊の課題となっています。

本稿をお読み頂くことにより,貴法人の存続・発展および地域医療の維持の一助になれば幸いです。

❷ 認定医療法人制度とは(親族内承継で活用する場合のメリット)

「認定医療法人制度」と聞くと,あまり聞きなれない言葉でとっつきにくいイメージを持たれるかと思いますが,結論から申し上げますと,認定医療法人制度とは,「医療法人の出資持分を非課税で親族に承継することができるようにする制度」です。

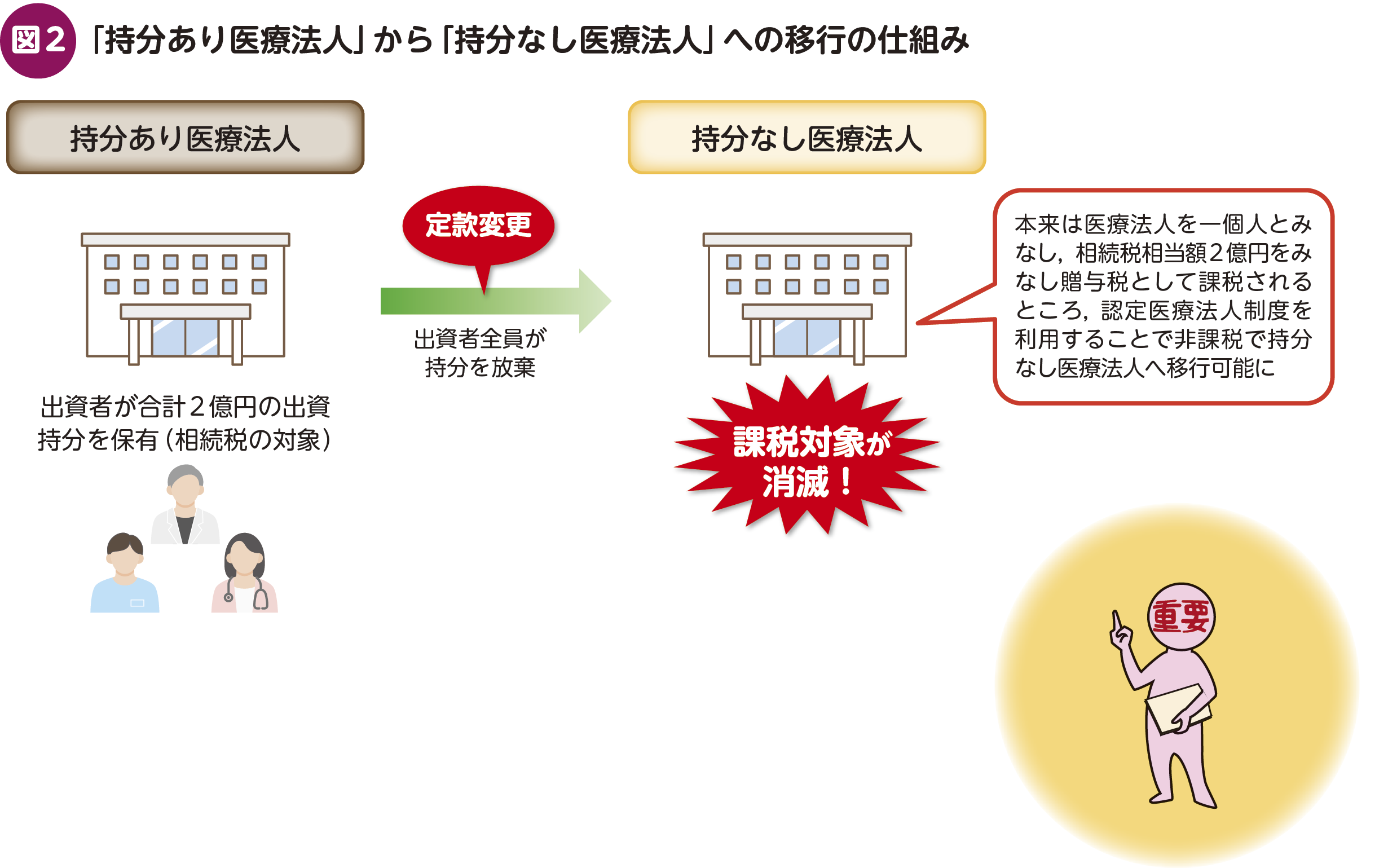

もう少し深掘りして説明すると,医療法人の一方の形態である「持分あり医療法人」の場合,たとえば当初1000万円出資をして設立した医療法人が利益を上げて内部留保が大きくなると,出資持分の評価額も高くなります。数十年の経営の結果,利益と内部留保の蓄積により出資持分の評価額が5億円になったとすると,その相続人や後継者である親族に対して相続税や贈与税が約2億円課税されることになります。これに対して医療法人のもう一方の形態である「持分なし医療法人」の場合は,その名の通り出資持分という概念がなく,ないものに課税しようがないため,承継に際して相続税や贈与税等は課税されません。

第5次医療法改正により,2007年4月以降は持分あり医療法人は設立することができなくなりました。それ以降に設立された医療法人はすべて持分なし医療法人であるため,親族内承継の際に出資持分の承継について課税されたり,出資持分の払戻請求に基づく経営リスクが生じたりすることはありません。しかしながら2007年3月以前に設立された医療法人の大半は持分あり医療法人であり,現在でも全医療法人の約6割が持分あり医療法人です。

単純に考えると,出資持分の評価が高く,多額の課税が予想されるのであれば,持分あり医療法人を持分なし医療法人に変更(移行)すればよいこととなります。持分なし医療法人への移行自体は,法人の定款を変更すれば可能です。しかし,移行に伴い出資者全員が出資持分を放棄することにより出資自体がなくなり,一定の場合を除いて移行時に多額のみなし贈与税が医療法人に課税されます(租税特別措置法第66条第4項)。上記の例で言えば,(税金を徴収する立場から)本来2億円の相続税を課税できていたところ,持分なし医療法人へ移行する際に出資者全員が出資持分を放棄することで課税対象である出資がなくなり,それに対する課税ができなくなったため,代替手段として「医療法人を個人とみなして2億円を納税させよう」という発想です。

認定医療法人制度を利用すれば,移行時に医療法人に課税される2億円の課税が非課税になります。つまり,本来は持分ありから持分なしへ移行する際に医療法人に対して多額の税負担が生じるところ,この制度を活用することでみなし贈与税が非課税となります。晴れて持分なし医療法人となったことで課税対象が消滅するため,その後に親族へ医療法人を承継する際にも課税されないことになります(図2)。

❸ 持分あり医療法人の親族内承継における問題点

下記の事例をもとに,持分あり医療法人の親族内承継における相続税の問題と,経営リスクの問題を検討してみます。

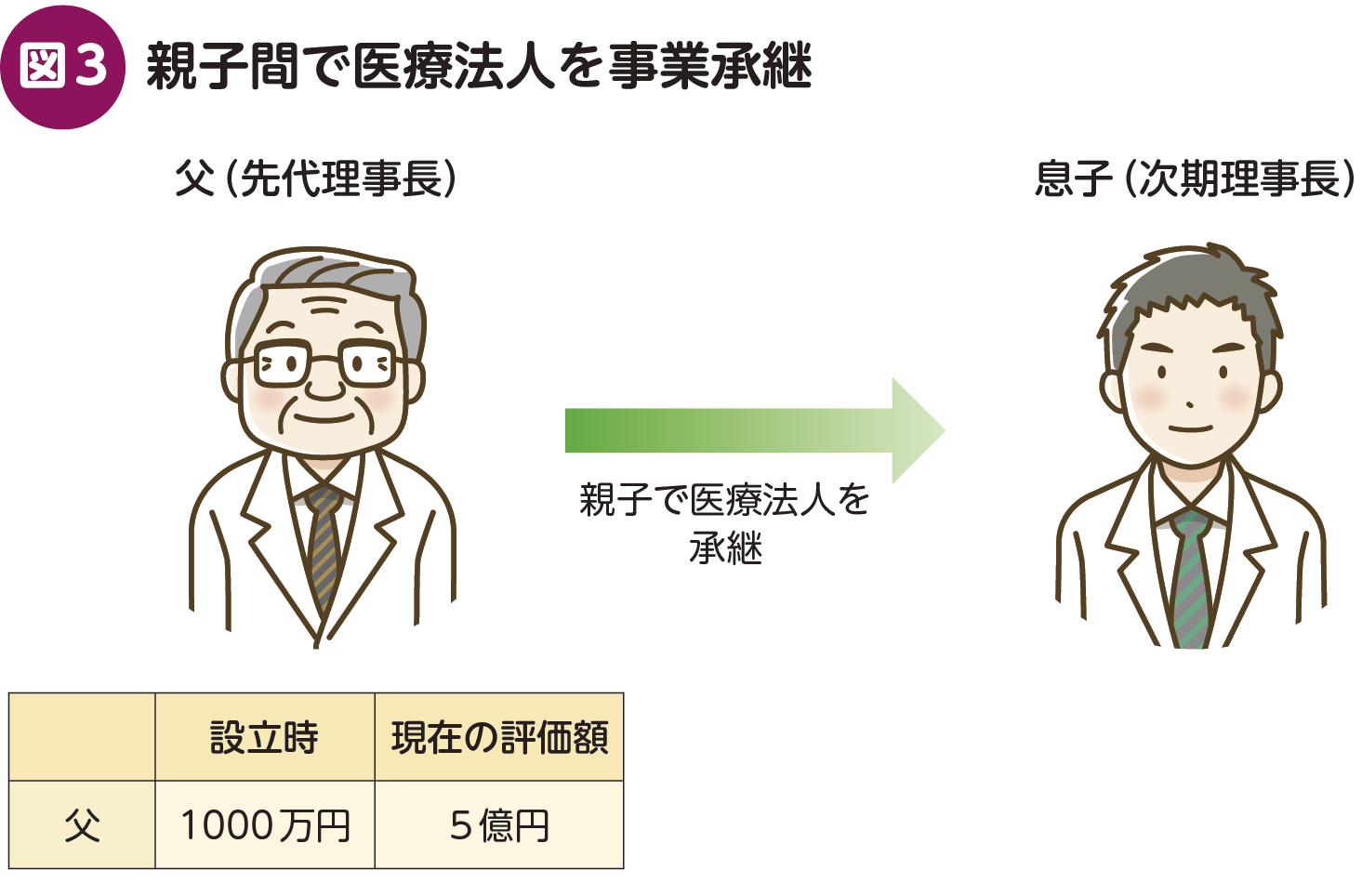

▌事例

父である先代理事長が1000万円を出資して持分あり医療法人を設立。その出資持分の現在の評価額は5億円。親子間で医療法人を事業承継し,医師である息子が次期理事長に就任。ただし,出資持分は先代理事長が全額所有した状態である(図3)。