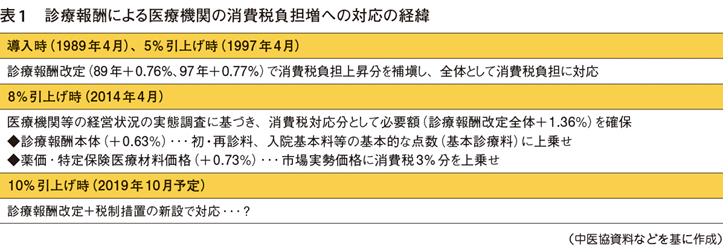

消費税は原則、消費者が負担し事業者が納める。しかし、社会保険診療は1989年の消費税導入時から非課税扱いであり、物品の仕入れにかかる消費税は患者に代わって医療機関が負担してきた。この控除対象外消費税は設備投資の多い施設ほど負担も重くなる。消費増税に伴う負担増については、これまで診療報酬改定による補塡が行われてきた(表1)。2014年の税率8%への引上げの際には、初・再診料、入院基本料等に上乗せする形で補塡が図られた。

登録日: 2018.10.11 最終更新日: 2026.02.21

コーナー:

診療科 :

消費税は原則、消費者が負担し事業者が納める。しかし、社会保険診療は1989年の消費税導入時から非課税扱いであり、物品の仕入れにかかる消費税は患者に代わって医療機関が負担してきた。この控除対象外消費税は設備投資の多い施設ほど負担も重くなる。消費増税に伴う負担増については、これまで診療報酬改定による補塡が行われてきた(表1)。2014年の税率8%への引上げの際には、初・再診料、入院基本料等に上乗せする形で補塡が図られた。